Fundamentos de la Partida Doble Explicados

Entendemos el principio básico: cada transacción afecta dos cuentas. Una guía clara sobre cómo funciona este sistema.

Leer másDescubre cómo las cuentas T organizan débitos y créditos. Herramienta visual esencial para registrar cualquier operación contable.

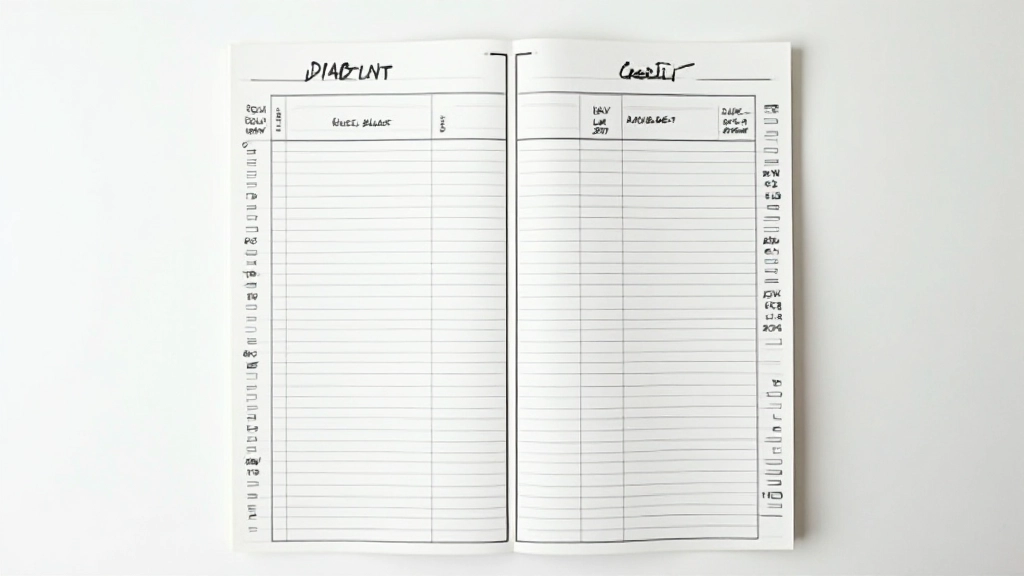

Las cuentas T son la representación visual más fundamental en contabilidad. Su nombre viene de la forma: una línea vertical dividida por una línea horizontal, creando exactamente la forma de la letra T. No es complicado — es en realidad lo opuesto. La cuenta T simplifica todo lo que necesitas entender sobre cómo fluye el dinero en tu negocio.

Cada lado de la T tiene un propósito específico. El lado izquierdo registra los débitos. El lado derecho registra los créditos. Cuando haces una transacción, anotas la cantidad en el lado correcto de la cuenta T correspondiente. Es visual, es claro, y es exactamente cómo contadores y empresarios han organizado sus números durante más de 500 años.

La estructura de una cuenta T es simple pero poderosa. En la parte superior, escribes el nombre de la cuenta — por ejemplo, “Caja”, “Bancos”, “Ventas” o “Proveedores”. Luego, trazas la línea vertical y horizontal que forma la T.

Aquí anotas todos los movimientos que aumentan activos, disminuyen pasivos o representan gastos. Los números se alinean a la izquierda con la fecha de la transacción.

Aquí van los movimientos que disminuyen activos, aumentan pasivos o representan ingresos. El formato es idéntico al lado izquierdo pero en la columna derecha.

Al final del período, sumas todos los débitos, sumas todos los créditos, y calculas la diferencia. Ese número es el saldo de la cuenta — lo que realmente tienes o debes.

Estos patrones se repiten en todas las cuentas T. Una vez que los dominas, el resto es solo aplicación.

Débito aumenta — Crédito disminuye

Ejemplo: Cuando compras un equipo de oficina, aumenta tu activo (débito). Cuando vendes ese equipo, disminuye tu activo (crédito).

Crédito aumenta — Débito disminuye

Ejemplo: Cuando pides dinero prestado, tu pasivo aumenta (crédito). Cuando lo devuelves, tu pasivo disminuye (débito).

Crédito aumenta — Débito disminuye

Ejemplo: Cuando inviertes más dinero en tu negocio, tu capital aumenta (crédito). Las retiradas disminuyen tu capital (débito).

Crédito aumenta — Débito disminuye

Ejemplo: Cada venta que haces aumenta tus ingresos (crédito). Los descuentos disminuyen tus ingresos netos (débito).

Débito aumenta — Crédito disminuye

Ejemplo: Cada gasto que registras (salarios, servicios, materiales) se anota con un débito. Los reembolsos se anotan con un crédito.

Operan inversamente a su cuenta principal

Ejemplo: “Depreciación Acumulada” (contra-activo) funciona como un pasivo. “Devoluciones en Ventas” funciona como un gasto.

Imagina que tienes una pequeña consultoría. El 5 de febrero depositas 3.000 en la cuenta bancaria de la empresa. Eso es un débito en la cuenta “Bancos” porque aumenta tu activo. El 10 de febrero, cobras un proyecto y depositas 2.500 más. Otro débito. El 15 de febrero, pagas el alquiler de la oficina: 1.200. Eso es un crédito en “Bancos” porque disminuye tu activo.

Al final de febrero, sumas los débitos: 3.000 + 2.500 = 5.500. Sumas los créditos: 1.200. La diferencia es 4.300 — ese es tu saldo en Bancos. Es exactamente lo que tienes en la cuenta real. Las cuentas T no son una aproximación — son un reflejo preciso de tu situación financiera.

Las cuentas T son la herramienta más directa para entender cómo funciona la partida doble. No hay software que pueda reemplazar este conocimiento fundamental. Los contadores profesionales siguen usando cuentas T porque son claras, rápidas y dejan poco espacio para la confusión.

Ves inmediatamente qué lado aumenta y cuál disminuye para cada tipo de cuenta. No hay ambigüedad.

El total de débitos debe igualar el total de créditos en toda la contabilidad. Las cuentas T lo muestran inmediatamente.

No necesitas software especial. Papel y lápiz son suficientes. Eso las hace accesibles para cualquier empresa, de cualquier tamaño.

Tus balances finales en las cuentas T alimentan directamente tu balance de comprobación, tu balance general y tu estado de resultados.

Las cuentas T no son complicadas, pero sí requieren práctica. La clave está en comprender que cada transacción afecta exactamente dos cuentas, y saber de qué lado anotar cada movimiento. Una vez que esto se convierte en instinto, toda la contabilidad se vuelve más clara.

Ya sea que gestiones tu propio negocio o trabajes como contador, las cuentas T seguirán siendo relevantes. Han perdurado por siglos porque funcionan. Invierte tiempo en dominarlas ahora — es una habilidad que te servirá en cada transacción que registres.

Este artículo proporciona información educativa sobre las cuentas T y sus aplicaciones en contabilidad. Las normas contables pueden variar según tu jurisdicción, el tipo de entidad, y tus circunstancias específicas. Para decisiones contables importantes, consulta siempre con un contador profesional certificado o asesor financiero calificado. Esta información no constituye asesoramiento contable o financiero.

Entendemos el principio básico: cada transacción afecta dos cuentas. Una guía clara sobre cómo funciona este sistema.

Leer más

Aprende las reglas que determinan dónde registrar cada movimiento. Conocimiento esencial para cualquier contador.

Leer más

Sigue el proceso desde la transacción inicial hasta los estados financieros finales. Todo el flujo contable explicado.

Leer más